Fatturazione Elettronica tra privati B2B e B2C

L’Agenda Digitale Italiana è ormai una realtà su cui si lavora da anni e alla quale noi tutti dobbiamo dar conto per programmare la governance aziendale e gli investimenti futuri.

La sfida investe tutti i campi, senza differenze di natura settoriale e dimensionale.

I soggetti che sapranno capire e affrontare per tempo questa nuova realtà saranno anche i primi a trarne beneficio e a subire meno il peso degli adempimenti derivanti dalla Digital Transformation.

In questo processo di dematerializzazione e integrazione delle informazioni, è certamente grande il rischio che nei prossimi anni le procedure e le problematiche attinenti la regolarità formale e tecnica diventino rilevanti quanto la sostanza e i contenuti.

Affidarsi ad un partner consapevole ed esperto del settore può rappresentare per le aziende e i professionisti un valore aggiunto per affrontare questa sfida e coglierne a pieno i vantaggi.

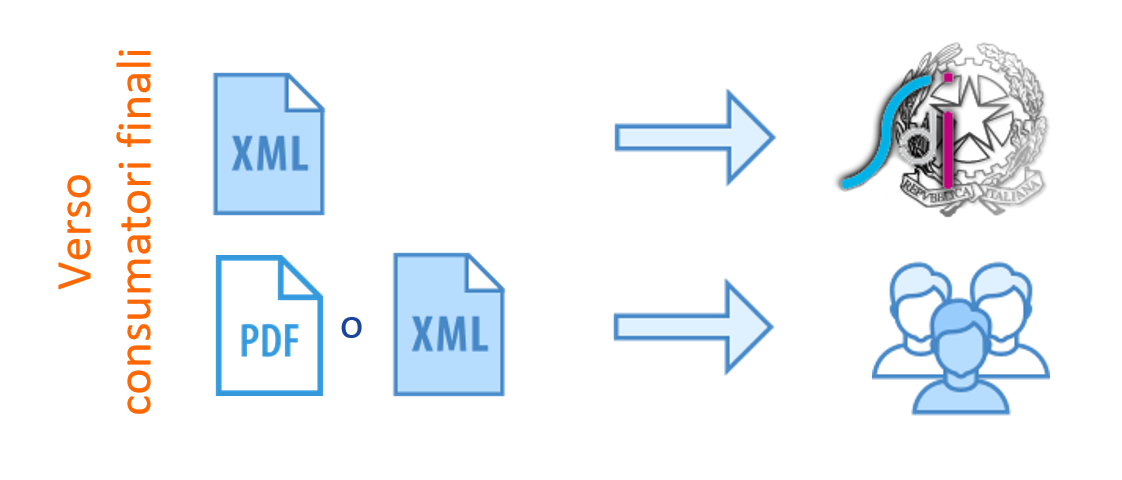

A decorrere dal 1° gennaio 2019, per le cessioni di beni e le prestazioni di servizi effettuate tra soggetti residenti, stabiliti o identificati nel territorio dello Stato sono emesse esclusivamente fatture elettroniche nel formato XML SdI e trasmesse attraverso il Sistema di Interscambio.

Sono esonerati dalle predette disposizioni i soggetti passivi che rientrano nel cosiddetto “regime di vantaggio” e quelli che applicano il regime forfettario.

Le fatture elettroniche emesse nei confronti dei consumatori finali sono rese disponibili a questi ultimi dai servizi telematici dell’Agenzia delle Entrate; una copia della fattura elettronica ovvero in formato analogico dovrà essere messa a disposizione direttamente da chi emette la fattura.

I soggetti passivi di cui sopra trasmettono telematicamente all’Agenzia delle Entrate i dati relativi alle operazioni di cessione di beni e di prestazione di servizi effettuate e ricevute verso e da soggetti non stabiliti nel territorio dello Stato, salvo quelle per le quali è stata emessa una bolletta doganale e quelle per le quali siano state emesse o ricevute fatture elettroniche attraverso il SdI. La trasmissione telematica è effettuata entro l’ultimo giorno del mese successivo a quello della data del documento emesso ovvero a quello della data di ricezione del documento.

Ogni cessionario/committente può registrare sulla propria area riservata del sito dell’Agenzia delle Entrate un ‘indirizzo di consegna’ preferenziale, codice destinatario di un intermediario accreditato presso SdI o una propria PEC, che avrà la priorità rispetto all’eventuale codice destinatario o PEC riportata in fattura dal cedente/prestatore.

Tutti i dati delle fatture emesse e/o ricevute saranno comunque disponibili nella propria area riservata del sito dell’Agenzia delle Entrate, ma solo fino al 31 dicembre dell’anno successivo.

Gli obblighi di conservazione, ai soli fini fiscali, previsti dall’articolo 3 del DMEF 17 giugno 2014 si intendono soddisfatti per tutte le fatture elettroniche trasmesse e ricevute attraverso il Sistema di Interscambio, previa adesione preventiva all’accordo di servizio con l’Agenzia delle Entrate.

I termini di accertamento fiscale sono ridotti di 2 anni solo per i soggetti passivi che garantiscono, nei modi stabiliti con decreto del Ministro dell’Economia e delle Finanze, la tracciabilità dei pagamenti ricevuti ed effettuati relativi ad operazioni di ammontare superiore a euro 500.

Per informazioni o preventivi:

info@docbitsolutions.it

Fatturazione Elettronica tra privati B2B e B2C

L’Agenda Digitale Italiana è ormai una realtà su cui si lavora da anni e alla quale noi tutti dobbiamo dar conto per programmare la governance aziendale e gli investimenti futuri.

La sfida investe tutti i campi, senza differenze di natura settoriale e dimensionale.

I soggetti che sapranno capire e affrontare per tempo questa nuova realtà saranno anche i primi a trarne beneficio e a subire meno il peso degli adempimenti derivanti dalla Digital Transformation.

In questo processo di dematerializzazione e integrazione delle informazioni, è certamente grande il rischio che nei prossimi anni le procedure e le problematiche attinenti la regolarità formale e tecnica diventino rilevanti quanto la sostanza e i contenuti.

Affidarsi ad un partner consapevole ed esperto del settore può rappresentare per le aziende e i professionisti un valore aggiunto per affrontare questa sfida e coglierne a pieno i vantaggi.

A decorrere dal 1° gennaio 2019, per le cessioni di beni e le prestazioni di servizi effettuate tra soggetti residenti, stabiliti o identificati nel territorio dello Stato sono emesse esclusivamente fatture elettroniche nel formato XML SdI e trasmesse attraverso il Sistema di Interscambio.

Sono esonerati dalle predette disposizioni i soggetti passivi che rientrano nel cosiddetto “regime di vantaggio” e quelli che applicano il regime forfettario.

Le fatture elettroniche emesse nei confronti dei consumatori finali sono rese disponibili a questi ultimi dai servizi telematici dell’Agenzia delle Entrate; una copia della fattura elettronica ovvero in formato analogico dovrà essere messa a disposizione direttamente da chi emette la fattura.

I soggetti passivi di cui sopra trasmettono telematicamente all’Agenzia delle Entrate i dati relativi alle operazioni di cessione di beni e di prestazione di servizi effettuate e ricevute verso e da soggetti non stabiliti nel territorio dello Stato, salvo quelle per le quali è stata emessa una bolletta doganale e quelle per le quali siano state emesse o ricevute fatture elettroniche attraverso il SdI. La trasmissione telematica è effettuata entro l’ultimo giorno del mese successivo a quello della data del documento emesso ovvero a quello della data di ricezione del documento.

Ogni cessionario/committente può registrare sulla propria area riservata del sito dell’Agenzia delle Entrate un ‘indirizzo di consegna’ preferenziale, codice destinatario di un intermediario accreditato presso SdI o una propria PEC, che avrà la priorità rispetto all’eventuale codice destinatario o PEC riportata in fattura dal cedente/prestatore.

Tutti i dati delle fatture emesse e/o ricevute saranno comunque disponibili nella propria area riservata del sito dell’Agenzia delle Entrate, ma solo fino al 31 dicembre dell’anno successivo.

Gli obblighi di conservazione, ai soli fini fiscali, previsti dall’articolo 3 del DMEF 17 giugno 2014 si intendono soddisfatti per tutte le fatture elettroniche trasmesse e ricevute attraverso il Sistema di Interscambio, previa adesione preventiva all’accordo di servizio con l’Agenzia delle Entrate.

I termini di accertamento fiscale sono ridotti di 2 anni solo per i soggetti passivi che garantiscono, nei modi stabiliti con decreto del Ministro dell’Economia e delle Finanze, la tracciabilità dei pagamenti ricevuti ed effettuati relativi ad operazioni di ammontare superiore a euro 500.

Per informazioni o preventivi:

info@docbitsolutions.it

Fatturazione Elettronica tra privati B2B e B2C

L’Agenda Digitale Italiana è ormai una realtà su cui si lavora da anni e alla quale noi tutti dobbiamo dar conto per programmare la governance aziendale e gli investimenti futuri.

La sfida investe tutti i campi, senza differenze di natura settoriale e dimensionale.

I soggetti che sapranno capire e affrontare per tempo questa nuova realtà saranno anche i primi a trarne beneficio e a subire meno il peso degli adempimenti derivanti dalla Digital Transformation.

In questo processo di dematerializzazione e integrazione delle informazioni, è certamente grande il rischio che nei prossimi anni le procedure e le problematiche attinenti la regolarità formale e tecnica diventino rilevanti quanto la sostanza e i contenuti.

Affidarsi ad un partner consapevole ed esperto del settore può rappresentare per le aziende e i professionisti un valore aggiunto per affrontare questa sfida e coglierne a pieno i vantaggi.

A decorrere dal 1° gennaio 2019, per le cessioni di beni e le prestazioni di servizi effettuate tra soggetti residenti, stabiliti o identificati nel territorio dello Stato sono emesse esclusivamente fatture elettroniche nel formato XML SdI e trasmesse attraverso il Sistema di Interscambio.

Sono esonerati dalle predette disposizioni i soggetti passivi che rientrano nel cosiddetto “regime di vantaggio” e quelli che applicano il regime forfettario.

Le fatture elettroniche emesse nei confronti dei consumatori finali sono rese disponibili a questi ultimi dai servizi telematici dell’Agenzia delle Entrate; una copia della fattura elettronica ovvero in formato analogico dovrà essere messa a disposizione direttamente da chi emette la fattura.

I soggetti passivi di cui sopra trasmettono telematicamente all’Agenzia delle Entrate i dati relativi alle operazioni di cessione di beni e di prestazione di servizi effettuate e ricevute verso e da soggetti non stabiliti nel territorio dello Stato, salvo quelle per le quali è stata emessa una bolletta doganale e quelle per le quali siano state emesse o ricevute fatture elettroniche attraverso il SdI. La trasmissione telematica è effettuata entro l’ultimo giorno del mese successivo a quello della data del documento emesso ovvero a quello della data di ricezione del documento.

Ogni cessionario/committente può registrare sulla propria area riservata del sito dell’Agenzia delle Entrate un ‘indirizzo di consegna’ preferenziale, codice destinatario di un intermediario accreditato presso SdI o una propria PEC, che avrà la priorità rispetto all’eventuale codice destinatario o PEC riportata in fattura dal cedente/prestatore.

Tutti i dati delle fatture emesse e/o ricevute saranno comunque disponibili nella propria area riservata del sito dell’Agenzia delle Entrate, ma solo fino al 31 dicembre dell’anno successivo.

Gli obblighi di conservazione, ai soli fini fiscali, previsti dall’articolo 3 del DMEF 17 giugno 2014 si intendono soddisfatti per tutte le fatture elettroniche trasmesse e ricevute attraverso il Sistema di Interscambio, previa adesione preventiva all’accordo di servizio con l’Agenzia delle Entrate.

I termini di accertamento fiscale sono ridotti di 2 anni solo per i soggetti passivi che garantiscono, nei modi stabiliti con decreto del Ministro dell’Economia e delle Finanze, la tracciabilità dei pagamenti ricevuti ed effettuati relativi ad operazioni di ammontare superiore a euro 500.